2018年3月29日

予定納税の減額申請の方法、書き方

どーもこんにちは。半田(@handa_plan)です。個人事業主が法人成りした際に役員報酬を給与としてもらうようになると、それまで行っていた予定納税を、通常はしなくなることが一般的です。予定納税の納付通知が来た場合には予定納税の減額申請をしなくてはなりません。

昨年法人成りをした僕がまさしくそのパターンになったので、ここで僕が自力でやってみた予定納税の減額申請の方法や申請書の書き方についてまとめてみます。

予定納税ってなに?

すでに個人事業主やフリーランスとして生計を立てている方にとっては、分かりきったことかもしれませんが念のため確認しておきましょう。

そもそも予定納税とは、簡単に言ってまえば所得税の前払い制度のようなものです。前年個人事業主として収入がこれだけあったということは、今年も同じくらいだよね。だからある程度先に納めておいてねといった具合です。

給与所得があるサラリーマンの方などが給与から天引きされる源泉所得税のようなものと考えてよいでしょう。

予定納税を支払う条件

予定納税の納付書が届くのは、前年の所得税額が15万円を超えた個人事業主、フリーランスの方です。

この条件に当てはまる人には6月15日までに税務署から通知が届きます。ちなみにこれは事業主側で支払うかどうかを選択することが出来るわけではなく、義務です。支払いしない場合はその分延滞税がかかるので注意しましょう。

(前年に山林所得や退職所得、譲渡所得や一時所得・雑所得などの所得がある場合や、災害減免法の適用を受けている方の場合はこれらの所得や災害減免法の適用がなかったものとして計算した金額となります。)

予定納税の額と納付期限

納める予定納税の額は、前年度分の申告所得税額の1/3を、7月1日から7月31日までの間と11月1日から11月30日までの間の二回(第一期と第二期)支払います。

2016年の場合は7月31日が日曜日のため、第一期の納付期限は8月1日。第二期はそのまま11月30日が納付期限となります。

予定納税の納付方法

予定納税の納付方法には三つの方法があり、納税義務者はどの方法で支払っても大丈夫なのですが、それぞれの方法には条件もあるので選択できないものもあるので注意しましょう。

直接納付

税務署から送られてきた納付書を持って金融機関や税務署に行けば支払いをすることができます。ただし現金での支払いとなります。

コンビニでも支払いは可能ですが、その場合はコンビニでも対応可能なバーコード付きの納付書が必要になることに加え、納付額が30万円以下の場合に限定されます。

また納税証明書が必要な方は、コンビニ納付をしてから約3週間程度時間がかかる点にも注意が必要といえるでしょう。

振替納税

金融機関や税務署に行かずに納付することが可能なのがこちらの振替納税です。あらかじめ口座振替依頼書を提出しておけば納付期限日に口座から自動で引き落としが行われます。

わざわざ支払いをしに行かなくて良いことに加え、支払い忘れを防止することにもつながります。手続き方法については以下のページから依頼書をダウンロードして郵送もしくは持参するだけです。

電子納税・ダイレクト納付

電子納税には、ダイレクト納付による電子納税と、インターネットバンキング等による電子納税があります。

いずれも自宅で手続きをすることが出来るので、わざわざ金融機関や税務署に納付書を持って出かける必要がないことが大きなメリットです。

ただし領収書が発行されないため、必要な方は従来通り金融機関又は税務署での直接納付を行わなくてはなりません。

電子納税するための手続きについては、「開始届出書」の提出が必要となることに加え、ダイレクト納付に関しては「ダイレクト納付利用届出書」の提出も必要となります。

詳しくは、以下をご参照ください。

未納時の延滞税

予定納税は義務となっているため、今回の本題である減額申請をしない場合には必ず期日までに支払いを済ませる必要があります。もしも延滞した場合には延滞税がかかります。

延滞が2ヶ月未満の場合には、年7.3%もしくは特例基準割合+1%の低い方のいずれか。2ヶ月以上の場合には14.6%もしくは特例基準割合+1%の低い方いずれかとなります。

特例基準割合

特例基準割合とは、各年の前々年10月から前年9月までの各月における銀行金利を基にして計算したものを財務大臣が告示する割合となっています。

延滞が2か月未満の場合、平成26年が2.9%、平成27年が2.8%、平成28年が2.9%となっており、延滞が2ヶ月以上に関しては平成26年が9.2%、平成27年が9.1%、平成28年が9.1%となっています。

予定納税の減額申請方法と申請書の書き方

予定納税とは、前年の申告所得税額によって決められるため、今年度と同等の所得が見込めない場合には支払いが厳しくなることもあるでしょう。

また、個人事業者やフリーランスの方が法人成りしたことによって給与所得者となり所得税を天引きされるようになることで予定納税の必要がなくなる場合があります。

このような場合には、管轄の税務署に「予定納税額の減額申請書」を提出し、承認されることによって予定納税が減額してもらえる制度があります。

予定納税額の減額申請をする期限

予定納税額の減額申請には期限があり、通知、納付書が届いた6月15日頃から約一か月後の7月15日が期限となります。また第二期分のみを減額申請したい場合には、11月15日が期限となっています。

予定納税額の減額申請書の書き方

今回ぼくは、本来であれば昨年すべきだったこの申請をせずに予定納税をしてしまっていました。これはこれで後で返してもらえばよいのですが、改めてまた通知書が届いたので、今回は申請を出すことに。

いろいろと調べながら、顧問税理士に聞きもせず自力でやってみたのでまとめてみます。

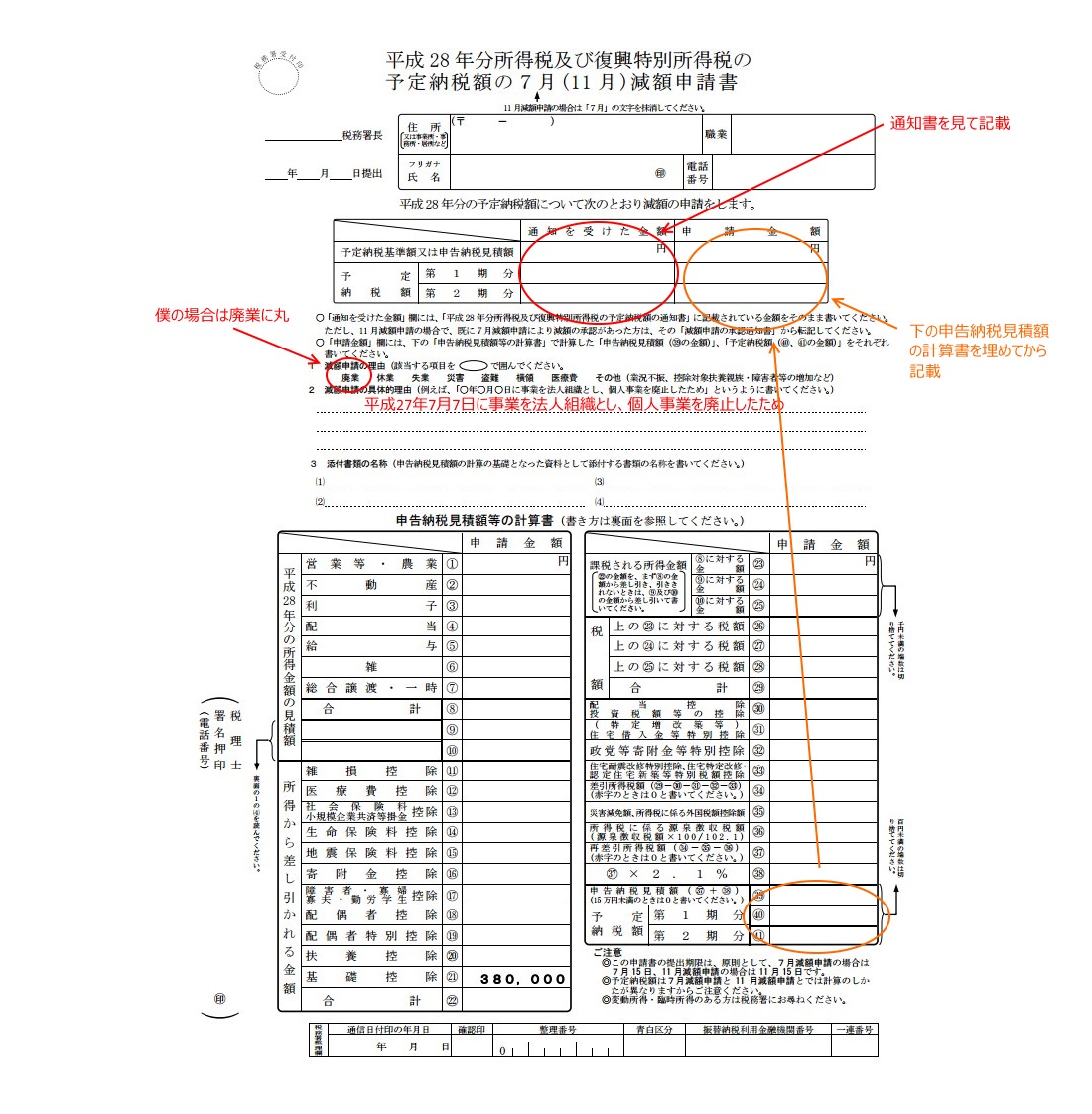

住所、氏名などを記載

まずは上から住所、職業、氏名、電話番号を書きます。僕の場合は職業を「会社役員」と記載しました。左側の税務署長の部分は管轄の税務署、下には記載して郵送した日付を書きました。

その下の表の部分を埋めていきましょう。まずは手元に届いた「平成28年分所得税及び復興特別所得税の予定納税額の通知書(一般用)」を用意します。

「通知を受けた金額」の部分には通知書に記載のある予定納税基準額、第1期分、第2期分をそのまま記載します。右の列の申請金額は申請書下半分にある申告納税見積額等の計算書を埋めてから記載します。

減額申請の理由

上記の表部分の下には、減額申請の理由、具体的理由、添付書類の名称を記載する部分があります。僕の場合は昨年に個人事業を廃業し法人成りしているので、廃業の部分に丸をしました。

減額申請の具体的理由には、「平成27年7月7日に事業を法人組織とし、個人事業を廃止したため」と記載しました。

申告納税見積額等の計算書の書き方

今年度の見積もりなので、僕の場合は(5)の給与部分を埋めます。ここには現在の役員報酬の12か月分の数字から給与所得控除を引いた額を記載し、同額を(8)部分に記載しました。金額は内緒www

給与所得控除ってなんだ?という方にはこちらのサイトがおすすめ→「所得税・住民税簡易計算機」

ここの背景が黄色の四角部分、給与収入の部分に給与12ヵ月分の金額を入力すれば自動的に給与所得金額を出してくれるのでその金額を記載します。

続いて(11)~(20)までの部分を埋めます。社会保険料控除の部分(13)には一か月に支払っている厚生年金保険と健康保険料を合計したものの12か月分の金額を記載。

生命保険料控除の部分は先ほどの「所得税・住民税簡易計算機」にある生命保険料控除の部分にその年に支払う予定の保険料合計額を入力すると保険料控除額、つまり(14)部分に記載すべき金額が分かります。このサイトなんて素敵なんでしょう。

そして(22)部分に(11)~(20)までの合計金額を記載します。

それが終わったら今度は(8)と(22)の金額を基に課税される所得金額を記載する(23)を埋めます。計算は簡単。(8) – (22)をして1,000円以下を切り捨てた金額です。

ここも先ほどのサイト「所得税・住民税簡易計算機」をみれば、課税所得(所得税)の部分にこの金額は出ています。それにしても便利・・・

これに対する税額を(26)に記載するのですが、これも「所得税・住民税簡易計算機」にある所得税・復興特別税の部分に表示されている金額を記載。

同額を(34)に記載し、(36)部分には今年払っている毎月の所得税を12カ月分したものを記載。となると(37)はゼロ。よって(39)(40)(41)もゼロ。これをさきほどの申請金額の欄(添付画像のオレンジ丸部分)にそのまま書いて終了。

そんなこんなで印鑑押して封筒に入れて82円切手入れて管轄税務署に郵送しました。後は税務署からの承認を待つわけですが、結果どうなったかはまた追記します。

というわけで、もし間違ってたら教えてください。税務署から間違いを指摘されたらここに追記します。

関連記事